利用電能作為中介,而非石油��、煤炭等一次能源����,能夠極大調(diào)整和改善能源結(jié)構(gòu)�,國(guó)家才會(huì)堅(jiān)定決心作為戰(zhàn)略新興行業(yè)強(qiáng)力推進(jìn)。

上下游的需求滿足與價(jià)值傳遞是現(xiàn)代社會(huì)產(chǎn)業(yè)鏈形成的前提�����。直流充電也好����,交流充電也好,無(wú)線充電也好�����,無(wú)非是一種電力網(wǎng)絡(luò)與電動(dòng)汽車之間的能量轉(zhuǎn)換設(shè)施����。

因此���,討論充電樁的市場(chǎng)與技術(shù),不去分析電動(dòng)汽車尤其動(dòng)力電池的發(fā)展���,拋開問(wèn)題本質(zhì)談現(xiàn)象���,猶如盲人摸象。

一��、動(dòng)力電池淺析

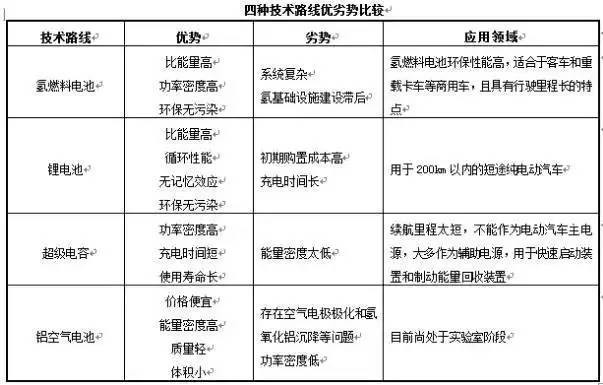

動(dòng)力電池作為一門獨(dú)立的應(yīng)用產(chǎn)業(yè)�,在此只簡(jiǎn)單談?wù)劺斫馀c規(guī)律。從技術(shù)路線上講�,大概分為氫燃料電池、鋰電池���、超級(jí)電容和鋁空氣電池����。

主流路線鋰電池中�,又區(qū)分三元鋰電池(Tesla等)和磷酸鐵鋰電池(BYD等)以及鈦酸鋰電池(珠海銀隆等)等。三者安全性����、充電倍率�����、能量倍率�、成本等各有利弊�。而技術(shù)路線爭(zhēng)議與諸多恩怨是非在2016年以禁止客車用三元鋰電池達(dá)到頂峰,吵了一年�,最終各有各的思路。

目前坊間傳聞石墨烯等商用的最大方向和應(yīng)用����,均是作為添加劑摻雜改性���,仍逃不出以上范疇��。

從市場(chǎng)發(fā)展而言����,經(jīng)過(guò)小十年的沉淀與積累�����,通過(guò)十城千輛示范工程、兩大會(huì)的推動(dòng)�,國(guó)內(nèi)企業(yè)進(jìn)入發(fā)展期,2014年政策明確后資本規(guī)模涌入��,整個(gè)行業(yè)呈現(xiàn)“大干快上”的現(xiàn)狀�����。而2015年底車企供應(yīng)生產(chǎn)人員�����,在為數(shù)不多的幾家電池廠產(chǎn)線蹲守?fù)尞a(chǎn)能的情況��,想起來(lái)也是行業(yè)一樁趣事����。

拋開材料不談,在PACK技術(shù)上目前也是百家爭(zhēng)鳴�,以下是簡(jiǎn)單對(duì)比。

二�、動(dòng)力電池展望

作為工科出身,筆者充分認(rèn)同部分專業(yè)領(lǐng)域如研發(fā)���、技術(shù)�、生產(chǎn)存在客觀規(guī)律,整體剛性較強(qiáng)�����,無(wú)法通過(guò)主觀能動(dòng)改變�。比如電池技術(shù)發(fā)展這么多年,還是在電化學(xué)原理的框架進(jìn)行�。

但也必須承認(rèn),無(wú)法利用資源改變?cè)?��,但能通過(guò)資源加快技術(shù)改進(jìn)過(guò)程���。

1.能量密度

本指標(biāo)對(duì)于體積、自重��、續(xù)航等存在影響����。

2015年的《中國(guó)制造2025》�、2016年《關(guān)于發(fā)布國(guó)家重點(diǎn)研發(fā)計(jì)劃新能源汽車等重點(diǎn)專項(xiàng)2017年度項(xiàng)目申報(bào)指南的通知》等路徑性文件中,分別明確提出2020年達(dá)到300Wh/kg或350Wh/kg的比能量要求���。據(jù)坊間傳聞�,原標(biāo)準(zhǔn)其實(shí)近400Wh/kg,后來(lái)多方博弈才降低標(biāo)準(zhǔn)�。

2016年底寧德時(shí)代CATL、BYD����、國(guó)軒、中航鋰電等主流玩家���,電芯能量密度在130~160Wh/kg��,PACK能量密度在95~120Wh/kg����。

21700今年也開始量產(chǎn)�����,Tesla與松下合作�����,據(jù)說(shuō)已經(jīng)能做到300Wh/kg����。

2.充電倍率

本指標(biāo)是最直觀的充電速度指標(biāo)�����。

國(guó)家工信部今年發(fā)布的前三批新能源汽車推薦目錄數(shù)據(jù)顯示����,共計(jì)有40款快充客車上榜����。

董小姐的珠海銀隆雖未上榜,但一直號(hào)稱能做到6C-10C充電倍率�,由于充電槍載流量、成本等各方面考慮�����,目前較多的做法是360Kw分雙槍同時(shí)充電�。湖州微宏三元鋰做到穩(wěn)定5-6C充電且電池衰減可接受的技術(shù),已經(jīng)量產(chǎn)�。

3.整體成本

動(dòng)力電池占新能源汽車制造成本的比例大約在30%-40%����,這是最直觀影響電動(dòng)汽車市場(chǎng)競(jìng)爭(zhēng)力的因素。

2016年我國(guó)動(dòng)力電池出貨量達(dá)28.04GWh,同比增長(zhǎng)78.6%����。寧德時(shí)代、Tesla��、BYD初步規(guī)劃2020年分別達(dá)到50GWh\35GWh\34GWh���,產(chǎn)業(yè)鏈整體產(chǎn)能尤其低端產(chǎn)品出現(xiàn)過(guò)剩�。而動(dòng)力電池價(jià)格過(guò)高的根源在于原材料價(jià)格居高不下���,如目前碳酸鋰的成本已經(jīng)低至1.3萬(wàn)元/噸�����,但是市場(chǎng)售價(jià)卻達(dá)到15-17萬(wàn)元/噸����。這個(gè)市場(chǎng)成本走向最終受制于上游寡頭企業(yè)的市場(chǎng)策略�,因此非單純技術(shù)產(chǎn)業(yè)范疇可預(yù)測(cè)。

在2014-2015年�����,動(dòng)力電池市場(chǎng)價(jià)格在2000-2500元/kWh,截至2016年����,價(jià)格降低至1500元/kWh,據(jù)預(yù)測(cè)到2020年全球動(dòng)力電池平均價(jià)格可以達(dá)到1000元/kWh���。而價(jià)格可以做到700元/kWh以內(nèi)�,就可以做到和目前傳統(tǒng)內(nèi)燃機(jī)動(dòng)力的等價(jià)�����。

三�����、結(jié)論

之前搜集的部分車型數(shù)據(jù):

乘用車領(lǐng)域����,在2020年左右,預(yù)計(jì)能量密度提升一倍到250-300Wh/kg�����,充電倍率達(dá)到3-4C����,續(xù)航里程在300公里,電池容量在35-40KWh���,是一項(xiàng)主流產(chǎn)品路徑�����。

初步能實(shí)現(xiàn)一輛車15-20分鐘充滿���,要求充電樁功率最大不超過(guò)150kw,在現(xiàn)國(guó)標(biāo)技術(shù)體系內(nèi)���。

如果極端或高端車型�����,做到500公里左右�����,電池容量接近70-80KWh���,理想充電功率在320Kw左右���,不超過(guò)350Kw,即歐洲提出的快速充電網(wǎng)絡(luò)概念�����。

而商用車領(lǐng)域����,由于其使用途徑和運(yùn)營(yíng)場(chǎng)景不一,無(wú)法一概而論�����,理論上大部分領(lǐng)域不會(huì)超過(guò)350Kw�。

以上,由動(dòng)力電池發(fā)展反推出車輛運(yùn)營(yíng)的使用訴求和路徑�,基本上我們對(duì)于快速充電領(lǐng)域的技術(shù)升級(jí)和需求有了大方向。